绿维导语:近日,绿维文旅发文《万亿专项债提前下达,文旅类项目要抓紧包装申报》,很多咨询专项债申报问题,本文梳理了近几年文旅专项债政策情况、专项债资金优势、专项债申报时间节点。

01

发债情况

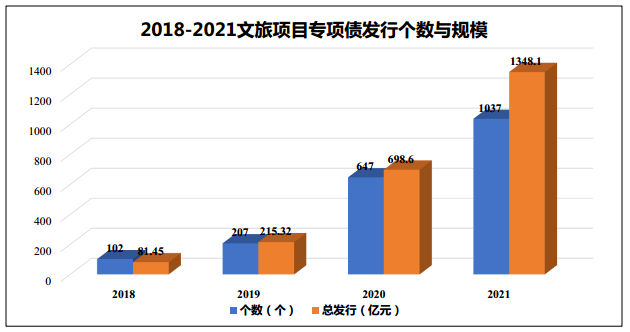

2018-2021年专项债发行情况

数据来源:泓创智胜

1、发行个数:从2018年的102个,到2019年的207个,到2020年的697个,再到2021年的额1037个,比2020年增长60.27%。文旅项目在专项债申报的项目发行力度加大,一方面是因为专项债市场的更加成熟,一方面是专项债券对文旅项目的政策支持不断加大。

2、发行规模:2018年全年发行81.45亿元,平均单个项目发行0.82亿元;2019年全年发行215.32亿元,较2018年增长264.35%,平均单个项目发行1.04亿元;2020年整体发行698.6亿元,较2019年同比增长324.44%,平均单个项目发行1.08亿元。2021年全年发行1348.1亿元,较2021年同比增长92.97%,平均单个项目发行额1.3亿元,文旅项目专项债发行规模三年间正在逐年增加,单个项目发行额逐年增加。

3.发行期限:2018年发行期限集中为5年期和10年期,占2018年全年总发行额81.75%,2019年发行期限更集中10年期,占全年总发行额71.59%。

2020年文旅项目共发行约647个,发行平均期限为15.02年,涉及5年期、7年期、10年期、15年期、20年期、30年期。其中10年期项目发行243个,占2020年总发行项目34.78%;15年期项目发行185个,占2020年总发行项目28.59%;20年期项目发行127个,占2020年中发行项目19.62%。总体发行期限为中长期。

4.发行利率:2018年发行项目,10年期的平均利率为3.92%,到2020年发行项目中,10年期的平均发行利率为3.19%。整体看来,文旅项目的专项债券三年间利率逐步降低。

从2021年开始中央到地方对地方政府专项债券项目申报的成熟度、投向要求管得越来越严,其中发行人评估、资金投向及融资规模与项目收益相平衡尤是关注重点。国务院发展研究中心宏观经济研究部副部长冯俏彬表示,地方政府要进一步加强项目策划和储备,提高项目库的“容量”和“质量”,强化项目与资金之间的匹配程度,保证项目建成后能有一定的收益和现金流。

早在去年9月财政部曾发文,对于地方政府专项债明确中央政府实行不救助原则,专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。而在文旅领域,同样要规避专项债券的禁止性内容,严禁将专项债用于各类楼堂馆所、形象工程、政绩工程、主题公园、城市景观提升、城市大型雕塑、文化庆典、主题论坛等等。

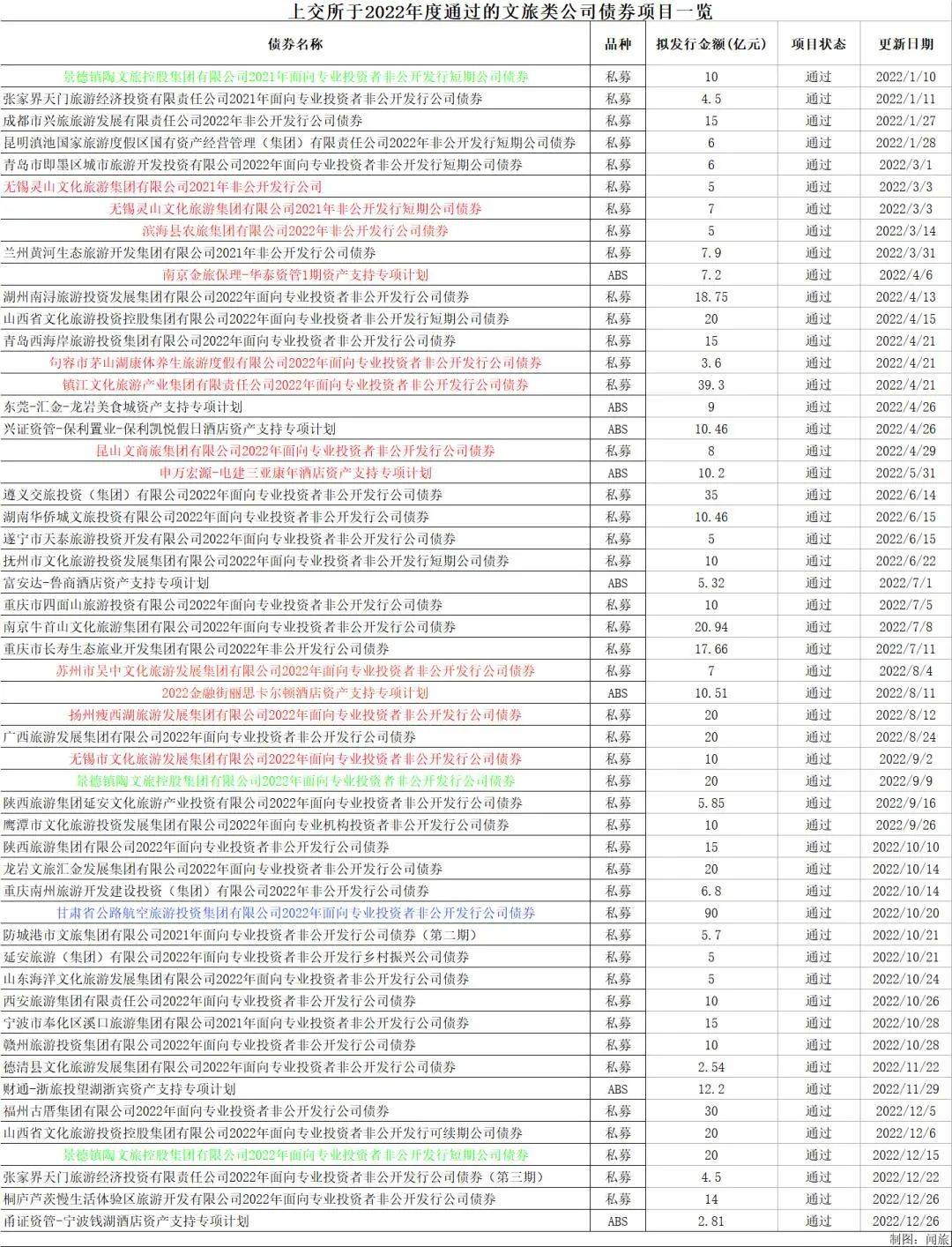

2022年文旅发债情况(不仅专项债)

据不完全统计,2022年度,上交所共披露了53只文旅债券项目状态更新为通过,合计拟发行金额共计714.2亿元。根据Wind显示,截至2021年年末,全年仅有31家文旅类城投发债,累计发债440.76亿元,2020年的发债金额为333.11亿元。由此可以感知,2022年持续焦灼的防疫形势给国内文旅产业造成的冲击加剧,激发出地方文旅集团更为紧迫的融资补血需求。

图片来源:闻旅

从省份来看,江苏以10只债券项目通过审核的战绩位居全国各省市榜首,浙江、江西则分别以6、5只位居2、3名,而包括东三省、华北的河北/天津、中部的湖北/河南、西北的内蒙古/新疆等在内,超过半数的省市“颗粒无收”,这也与国内文旅上市公司的省域分布保持某种相对一致性。

从品类来看,2022上交所审核通过的文旅类债券项目大多数为私募,包括南京金旅保理-华泰资管1期资产支持专项计划、2022金融街丽思卡尔顿酒店资产支持专项计划、富安达-鲁商酒店资产支持专项计划、申万宏源-电建三亚康年酒店资产支持专项计划、兴证资管-保利置业-保利凯悦假日酒店资产支持专项计划、东莞-汇金-龙岩美食城资产支持专项计划、甬证资管-宁波钱湖酒店资产支持专项计划和财通-浙旅投望湖浙宾资产支持专项计划8只债券项目品类为ABS,合计拟发行金额为67.7亿元。

02

发债建议

三大谋划方向:与各地特色文化旅游景点相结合,加强旅游基础设施和公共服务设施建设;与乡村振兴相结合,构建一二三产业融合发展体系;通过文化旅游建设提升当地生态环境保护。

发行建议:《关于进一步用好地方政府专项债券推进文化和旅游领域重大项目建设的通知》中指出,要重点关注服务国家重大区域发展战略有关项目、国家文化公园建设相关项目及产业集聚区建设、旅游公共服务保障设施建设、重点景区基础设施建设、博物馆建设等项目。

发行期限:落实《关于加快地方政府专项债券发行使用有关工作的通知》财预〔2020〕94号文件要求,专项债券发行期限申请,原则上与项目期限相匹配,并统筹考虑投资者需求,降低期限错配风险。文旅项目发行期限主要集中在10年、15年和20年的中长期限,但各地方也要合理规划发债期限,不可一昧追求长期。

03

专项债资金优势

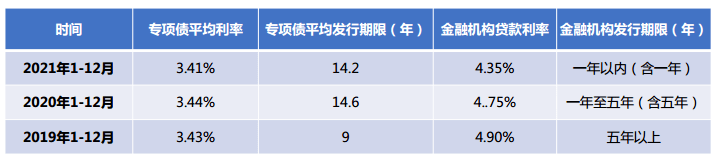

(一)利率低、期限长

图片来源:绿维文旅投融资部

(二)到期还款长

目前,地方政府专项债券的还本付息方式普遍为按期付息、到期一次性还本。这种偿债方式在某种程度上减少短期内的偿债压力。

(三)可持续发行

专项债券期限与项目期限不匹配的,可在同一项目周期内以接续发行的方式进行融资。

04

资金额度和时间节点

单个项目发债额度原则不低于2000万元,项目现金流收入应当能够完全覆盖专项债券还本付息,通常要求大于1.2倍。

(一)占发行规模的比例限制

以省份为单位,专项债券用于项目资本金的规模占该省份专项债券规模的比例上限保持25%不变,具体根据项目实际确定。

(二)占项目资本金总额的比例限制

目前政策支持10个领域项目分别是铁路、收费公路、干线机场、内河航电枢纽和港口、城市停车场、天然气管网和储气设施、城乡电网、水利、城镇污水垃圾处理、供水。

专项债用作项目资本金比例不高于25%。

(三)申报时间

通常为上一年度11月和当年度4月,11月窗口对应提前批专项债额度,4月窗口对应全国两会批准全年专项债额度。

(四)评审时间

按工作管理,全省每年将统一组织3次左右评审,通常为上一年度12月份和当年5月及根据地方项目储备情况开展一次。

(五)发行时间

提前批额度通常于每年3月底前发行完毕,第二批次于10月底前发行完毕,具体将根据市场环境合理设置发行月度。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

-

央视影音客户端

央视影音客户端 央视影音客户端

央视影音客户端

-

央视新闻客户端

央视新闻客户端 央视新闻客户端

央视新闻客户端

-

熊猫频道客户端

熊猫频道客户端 熊猫频道客户端

熊猫频道客户端